2021年中国调味品行业上市公司全方位对比与投资洞察

2021年,中国调味品行业在疫情反复、原材料成本上涨、社区团购冲击等多重挑战下,经历了深刻的调整与分化。行业集中度持续提升,龙头企业凭借品牌、渠道和供应链优势展现出较强的抗风险能力,而中小型企业则面临更大的经营压力。本文将对A股及港股主要调味品上市公司进行全方位对比,涵盖业务布局、财务业绩、战略规划等维度,并附上投资要点分析,为相关决策提供参考。

一、 主要上市公司概览与业务布局汇总

- 海天味业 (603288.SH)

- 业务布局:酱油、蚝油、调味酱三大核心品类绝对龙头,其中酱油市占率遥遥领先。近年来持续向食醋、料酒、复合调味料等品类扩张,构建多元化产品矩阵。渠道网络深入全国,餐饮与家庭渠道并重。

- 特点:规模最大、品牌力最强、渠道控制力行业第一。

- 中炬高新 (600872.SH)

- 业务布局:核心子公司美味鲜主营“厨邦”及“美味鲜”品牌酱油、鸡精鸡粉、食用油等。以家庭消费市场为主,重点发展大单品,同时推进产能扩张(阳西基地)。

- 特点:定位中高端,品牌形象鲜明(“厨邦酱油美味鲜,晒足180天”),盈利能力较强。

- 千禾味业 (603027.SH)

- 业务布局:聚焦“零添加”高端酱油与食醋,差异化定位清晰。以家庭消费和电商渠道为主,近年来积极拓展全国市场。

- 特点:享受健康消费升级红利,品牌差异化优势显著,但规模与渠道深度待提升。

- 恒顺醋业 (600305.SH)

- 业务布局:食醋行业龙头,以镇江香醋为核心。近年来尝试产品结构升级,并向料酒、复合调味料等品类拓展,同时探索调味品解决方案业务。

- 特点:食醋品类主导,正寻求第二增长曲线,国企改革进程受关注。

- 颐海国际 (1579.HK)

- 业务布局:海底捞关联公司,主营火锅底料、中式复合调味料及方便速食。业务分为关联方(海底捞)销售、第三方销售两部分。

- 特点:深度绑定海底捞,同时积极发展独立品牌与渠道,受关联方业绩波动影响较大。

- 天味食品 (603317.SH)

- 业务布局:专注于川味复合调味料,核心品牌“好人家”与“大红袍”,产品包括火锅底料、中式菜品调料、香肠腊肉调料等。

- 特点:受益于家庭烹饪便捷化趋势,渠道快速下沉,但行业竞争激烈,2021年面临去库存压力。

二、 2021年关键业绩指标对比

(注:数据基于各公司2021年年报,为便于对比,采用人民币计量,颐海国际数据已换算)

| 公司名称 | 营业收入(亿元) | 同比增长 | 归母净利润(亿元) | 同比增长 | 毛利率 | 净利率 |

| :--- | :--- | :--- | :--- | :--- | :--- | :--- |

| 海天味业 | 250.0 | +9.7% | 66.7 | +4.2% | 38.7% | 26.7% |

| 中炬高新 | 51.2 | -0.1% | 7.4 | -16.6% | 32.1% | 14.4% |

| 千禾味业 | 19.3 | +13.7% | 2.2 | +7.6% | 40.4% | 11.4% |

| 恒顺醋业 | 18.9 | -6.5% | 1.2 | -62.3% | 37.6% | 6.4% |

| 颐海国际 | 59.4 | +10.9% | 7.7 | -13.4% | 32.4% | 13.0% |

| 天味食品 | 20.3 | -14.3% | 1.8 | -49.3% | 35.1% | 8.9% |

业绩解读:

- 增长分化明显:海天味业、千禾味业、颐海国际实现收入正增长,但利润端普遍承压,主要系原材料成本大幅上涨及费用投入增加所致。

- 盈利能力对比:海天味业的规模效应和费用控制能力使其净利率(26.7%)远高于同业,展现出强大的盈利护城河。千禾味业毛利率领先,但销售费用投入较高。

- 部分公司业绩承压:中炬高新受社区团购冲击及地产业务拖累;恒顺醋业、天味食品则面临渠道调整、竞争加剧及成本压力的多重挑战,净利润大幅下滑。

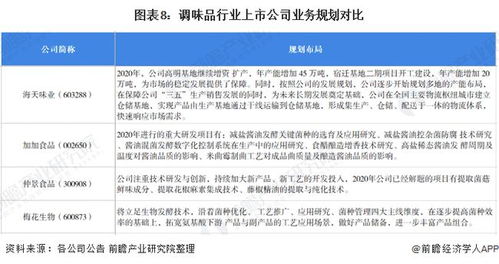

三、 核心业务规划与发展战略

- 海天味业:持续巩固渠道网络优势,深化线上线下融合;加大在蚝油、酱类及新品类(如食用油、火锅底料)的推广力度;推进智能制造与绿色发展。

- 中炬高新:聚焦调味品主业,推动“厨邦”品牌全国化;加快阳西基地产能释放;优化营销体系,应对渠道变革。

- 千禾味业:坚守“零添加”高端定位,强化品牌心智;加速全国化渠道建设,特别是薄弱市场开拓;扩充产能保障未来发展。

- 恒顺醋业:深化“醋酒酱”产品战略,发力高附加值产品;推进营销体系改革,加强餐饮和电商渠道建设;探索非醋类调味品增长点。

- 颐海国际:降低对关联方的依赖,大力发展第三方业务;丰富产品矩阵,拓展中式复合调味料及方便食品;优化供应链,控制成本。

- 天味食品:调整渠道策略,优化经销商库存;聚焦核心大单品,提升品牌力;加强研发,推出符合区域口味的新品。

四、 投资咨询要点与行业展望

投资要点:

1. 关注龙头韧性:在成本压力与需求疲软的背景下,海天味业等龙头企业凭借全产业链控制力和强议价能力,有望率先复苏,长期价值稳固。

2. 寻找差异化赛道:千禾味业所在的“零添加”健康赛道、天味食品代表的复合调味料赛道,长期成长逻辑明确,但需关注竞争格局变化及企业执行力。

3. 跟踪边际改善:对于2021年业绩深度调整的公司(如恒顺醋业、天味食品),需密切关注其渠道调整成效、成本控制能力及改革措施落地情况,把握困境反转机会。

4. 警惕风险因素:主要包括:a) 主要原材料(大豆、白糖、包材等)价格持续高位风险;b) 食品安全风险;c) 行业竞争加剧导致费用率攀升风险;d) 消费需求恢复不及预期风险。

行业展望:

短期看,行业仍将处于消化成本压力、调整渠道结构的阶段,业绩增长面临挑战。中长期看,调味品作为必需消费品,需求刚性较强。行业发展趋势明确:产品向高端化、健康化、功能化升级;渠道向数字化、多元化演进;竞争从单一产品转向品牌、供应链和渠道的综合实力比拼。具备强大品牌力、渠道控制力和成本转嫁能力的龙头企业,以及能在细分赛道建立起独特竞争优势的企业,更有可能穿越周期,实现可持续增长。投资者应结合公司估值水平,精选具备长期竞争优势和明确改善预期的标的进行配置。

如若转载,请注明出处:http://www.jucaicat818.com/product/84.html

更新时间:2026-06-18 05:30:20